🔥2024欧洲杯官网- 欢迎您&

🔥2024欧洲杯官网- 欢迎您&

阐发商场积年演绎的教授来看,A股在岁末年头具备显然的季节效应,即“春季躁动”,具体施展为大盘在1-3月会有一轮高潮行情。

春季躁动下的商场特征

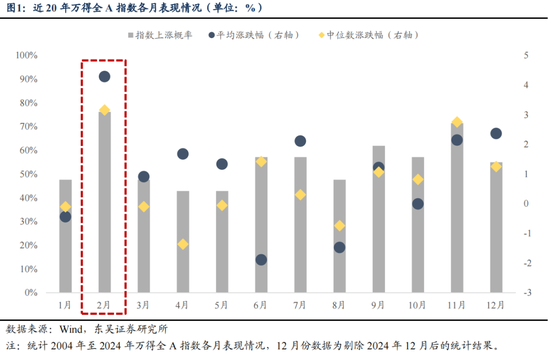

从商场举座走势来看,2月单月高潮概率以及涨幅齐处于进取位置。统计2004年至2024年万得全A各月高潮概率以及平均、中位数涨幅情况后可以不雅察到,2月高潮概率达到76%,平均涨幅及中位数涨幅分离为4.3%和3.2%,不管是胜率如故涨幅齐进取其他月份。与之相对应,1月和3月的涨幅并不凸起,高潮概率也不足50%。全年经济情况以及上市公司盈利预报齐会在来年1月齐集表示;两会频频在3月初召开、届时计策预期落地。而2月则靠近经济数据、功绩的真空期,同期新的计策预期也会发酵,带动商场风险偏好提高,是春季作念多的黄金窗口期。

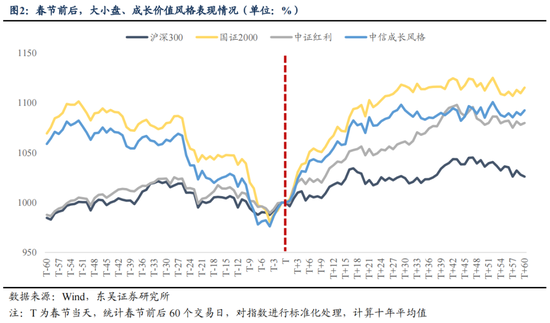

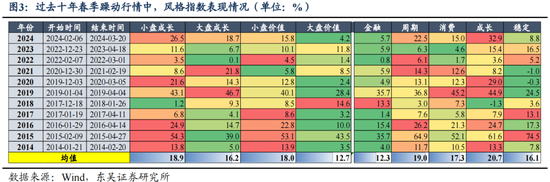

从商场作风来看,春节前后是要津的滚动点,作风频频会从大盘蓝筹转向小盘成长。对当年10年春节前后60个交易日指数收盘价进行尺度化管理,然后策画平均值,从而不雅察作风怎么切换。春节前60个交易日,大盘、价值作风举座走势肃穆,而小盘、成长作风则出现回落。这可能是因为商场倾向于予以小盘、成长作风的股票更高的盈利预测,但这种乐不雅的预测容易在功绩预报期被证伪,使得股价承压。而春节后60个交易日,小盘、成长作风展现出更好的弹性。从系数这个词春季躁动区间来看,小盘、成长相对大盘、价值作风已经跑出了一定的逾额收益。当年10年春季躁动行情中,小盘成长平均收益达到18.9%,在本年2月的反弹中,小盘成长涨幅为26.5%,显然跑赢其他作风指数。

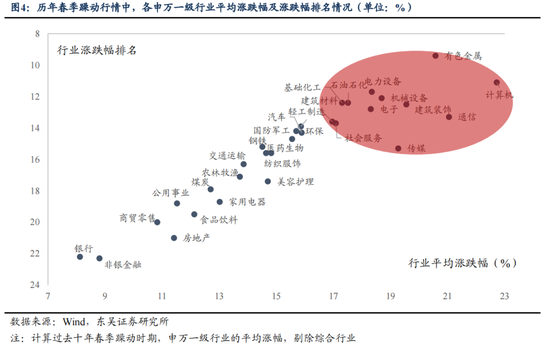

从行业来看,TMT板块以及部分周期行业施展较好。科技成长标的的TMT板块在流动性逻辑驱动下走强,同期中央经济责任会议和两会的产业计策教授也会对行业带来积极的预期。策画机、通讯、传媒、电子近10年春季躁动期间的平均涨幅分离为22.7%、21.0%、19.27%、18.3%,排在系数行业前方。此外,由于处于数据真空期,部分周期板块受益于经济复苏预期上修也有可以的施展。而在经济超预期改善的年份地产、大吃亏板块涨幅居前,如2018年头公布2017年GDP数据超预期回升,房地产领涨;2019年一季度经济终了开门红,顺周期吃亏占优。

年头季节效应的酿成是宏不雅流动性、微不雅资金面、计策及基本面预期共同作用的后果

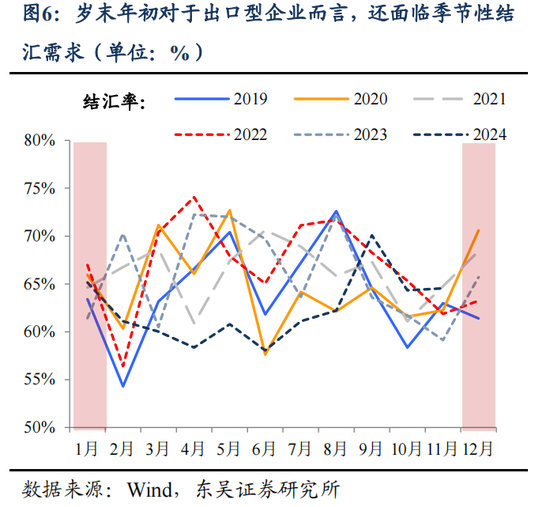

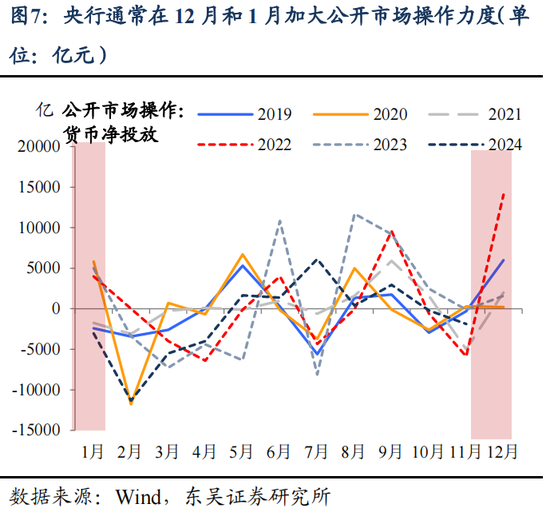

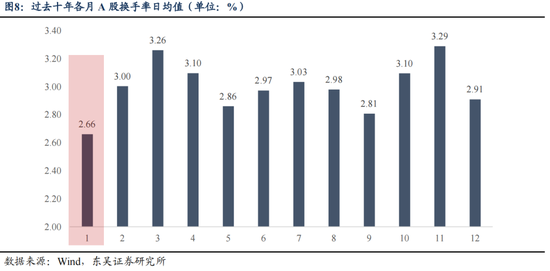

岁末年头宏不雅流动性由紧到松,农历春节成为商场作风改造的分水岭。年末至春节前,宏不雅流动性存在压力,一方面跟着春节的相近,企业需要应付职工工资支付、贷款结算等问题,尤其关于出口型企业而言,还靠近季节性结汇的需求,近5年12月及1月的银行代客结汇率均值分离为65.9%、64.8%,权贵高于四季度举座核心63.7%;另一方面,住户因节日吃亏、情面交往等需求通常需要“握币过节”。因此,为缓解资金需求端压力,央行频频在12月和1月加大公开商场操作力度,但仍难以十足弥补流动性缺口。从场内流动性来看,岁末年头受宏不雅流动性影响,商场举座交易活跃度偏低,基于当年10年A股换手率数据,1月是一年中交易热度最低的月份,日均换手率约为2.7%。直至春节事后跟着资金回流至银行体系,流动性情景获取改善,商场迎来“春季躁动”行情,中小盘成长股启动施展。

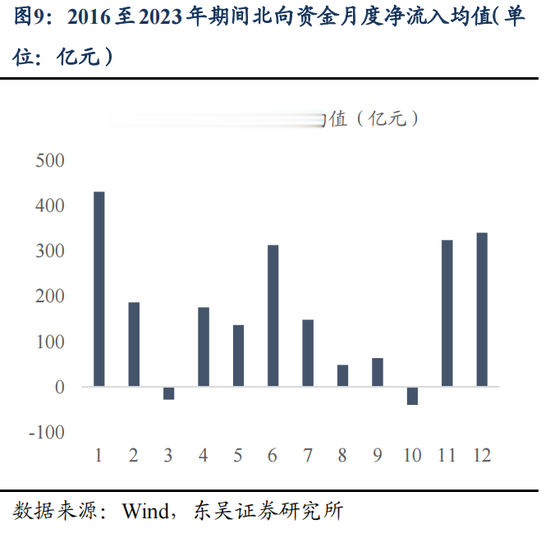

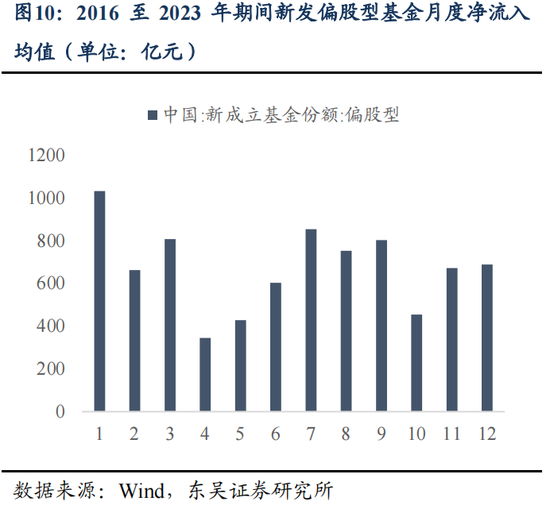

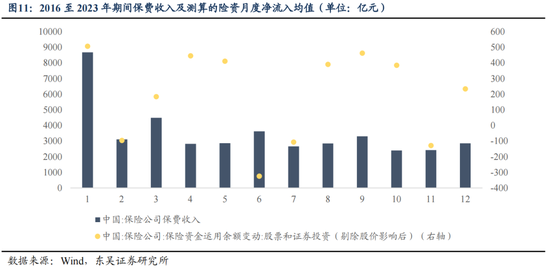

从微不雅资金面来看,1月机构增量资金加快入场塑造大盘蓝筹作风,2-3月跟着流动性宽松,活跃资金兴起,中小盘占优。岁末年头,跟着外资收假并进行年度钞票的再确立,A股频频迎来外资的大幅流入,2016至2023年期间,1月份北向资金净流入均值达432亿元。同期,保障、公募收成于开门红效应,通常会在1月为商场带来显然增量,16-23年期间,1月份新成立偏股型基金以及咱们所测算的险资资金净流入均值分离为1031亿元、507亿元,均为年内最高水平。计议到增量资金特质,1月机构类资金所偏好的大盘蓝筹股频频施展占优势。直至2-3月跟着宏不雅流动性的宽松,活跃资金兴起使得商场作风发生转向,中小盘启动更为占优。

从计策及基本面预期的角度看,1月频频是上年经济情况和功绩预报的齐集表示期;随后的2月至3月中旬,商场则投入功绩表示和经济数据的真空期,重叠遑急会议相近,投资者频频对新的计谋划向和经济远景抱有积极预期,从而鼓动风险偏好的提高。同期,商场启动对产业趋势逻辑较强的板块酿成新一年的功绩预期,因此在这个期间,TMT以及部分周期性行业频频会有较好的施展。

本轮春季躁动实在立策略

来岁的“春季躁动”将不竭“跨年行情”逻辑,仍以流动性交易为主导。一方面,计策刺激向盈利端传导存在时滞,且2月至3月中旬处于功绩表示和经济数据的真空期,由流动性交易切换至基本面交易的条目尚不锻练。另一方面,政事局会议说起“货币计策范围宽松”,瞻望来岁一季度降准、降息将慢慢落地,流动性相对充裕的布景下行情有望“躁动”演绎。

咱们判断,本轮“春季躁动”行情作风会愈加平衡,中小盘科技成长慈祥周期共存。复盘2014年以来积年“春季躁动”行情,资金面宽松下小盘成长频频相对占优;且大批年份基于计策或经济预期的交易逻辑,周期、吃亏施展较好。关于来岁而言,行情实在立仍需关切计策催化密集、产业景气朝上的科技成长;此外,特朗普上台、两会前商场对计策博弈预期的升温,作风或阶段性切换至顺周期。

具体板块确立上,科技成长提出关切五个标的:1)东说念主工智能:AIAgent、AI专揽中的端侧硬件(AR眼镜等)、推理算力、东说念主形机器东说念主、自动驾驶;2)新动力:光伏/锂电新期间、新式电力系统、改日动力);3)自主可控(芯片制造产业链、信创、国产大飞机;4)空天信息期间:低空经济、卫星&生意航天;5)数据身分:数据身分授权运营平台、数据资源开发商、医保数据身分、数据跨境畅通、数据安全)。顺周期提出关切:1)化债:环保、建筑、机械、信创等;2)吃亏新增长点/计策潜在增量:文旅、汽车、心思经济、首发经济、银发经济、线上零卖、电商代运营;3)“两重、两新”结构性增量(吃亏电子、工业自动化征战、工业软件);4)地产链:建材、白酒。

风险教唆:国内经济复苏速率不足预期;联储降息不足预期;宏不雅计策力度不足预期;地缘政事风险🔥2024欧洲杯官网- 欢迎您&